2017.12.16

不動産売却の節税

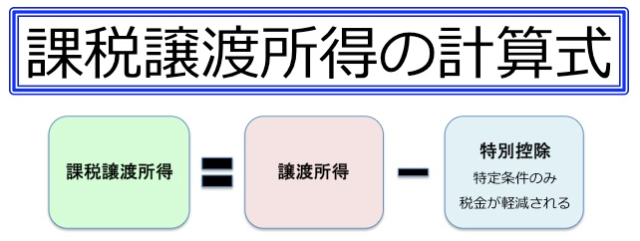

不動産売却の税金を節税するには、居住用の不動産売却、事業用の不動産売却、買い替え、空き家の売却などの不動産売却にかかる税金の特例や控除によって、節税できる場合があります。

よく使われる不動産売却の税金の特例と控除とは?

よく使われる不動産売却の税金の特例や控除には下記のようなものがあります。

1.居住用財産売却の3000万円特別控除

2.相続した空き家売却の3000万円特別控除

3.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

それでは、よく使われる不動産売却の税金の特例と控除を解説していきます。

1.居住用財産売却の3000万円特別控除

居住用財産とは、実際に住んでいるマイホームのことで、居住用財産を売却した場合、所有期間に関わらず譲渡所得から最高3,000万円までを控除できる一番利用される特例です。

ポイントは下記の通りです。

①住宅ローン控除と併用できません。買い替え(住み替え)の方は注意が必要です。

②転居してから3年後の12月31日までに、戸建やマンションなどの居住していた家屋と土地を売却する方が対象で、この期間内に賃貸、または事業用で利用していても大丈夫です。

③災害などで居住していた家屋が滅失した場合は、災害があった日から3年を経過する12月31日までに、その敷地だけを売却しても対象になります。

④転居後に建物を解体した場合は、転居して3年後の12月31日までか、解体後1年以内か早い方までに不動産売却すれば特例の対象になりますが、解体後に敷地を賃貸したり、事業で利用すると特例の適用が受けられなくなります。

⑤特定の親族(配偶者、親・子・孫などの直系血族、生計を一にする親族、売却後にその住宅に居住する親族)や同族会社(本人、配偶者、直径血族や生計を一にする親族が主宰する同族会社)への売却は特別控除の適用になりません。

⑥居住用財産の特例は3年に1度だけしか適用されません。譲渡の日は、原則として引渡した日ですが、契約した日を譲渡の日とすることができます。

2.相続した空き家売却の3000万円特別控除

相続した空き家売却の3000万円特別控除とは、相続した空き家を家屋の取り壊し(解体)もしくは耐震リフォーム後に売却する場合、マイホームと同様に3000万円の特別控除を受けられるというものです。

相続した空き家売却の特別控除は、空き家の放置による周辺の生活環境への悪影響を防止するとともに空き家の有効活用を促進するため、空き家発生の最大の要因である「相続」によって取得した古い空き家の売却について、一定要件を満たせば、「2.居住用財産売却の3,000万円特別控除」が適用されるというものです。

下記が適用の要件です。

①適用期間は平成28年4月1日~平成31年12月31日までの間で、かつ、相続の時からその相続の開始があった日以後3年を経過する日の属する年の12月31日までの間に譲渡(売却)したものに限られます。すでに相続が発生している場合には、平成25年1月2日以後の相続から適用となります。

②相続人(売却する人)の要件は、相続または遺贈(死因贈与を含む)により取得した相続人であること

③家屋の要件は以下の通りです。

(1)相続の開始直前において被相続人が一人で住んでいた住宅であること

(2)旧耐震基準の昭和56年5月31日以前に建築された家屋であること

(3)分譲マンションはNG

(4)相続してから譲渡(売却)の時まで事業や賃貸、居住で使用されていないこと

④特例の対象となる不動産売却は、以下の要件があります。

(1)土地建物の売却代金が1億円以下

(2)戸建売却の際は新耐震基準を満たす(耐震補強)ようにリフォームされていること。(耐震適合証明書取得)

(3)土地売却の際は建物解体後、更地になった土地

⑤手続き

相続した空き家売却の3,000万円特別控除は、確定申告時に下記の書類の添付が必要です。

(1)譲渡所得金額の計算に関する明細書(作成し、確定申告書に添付)

(2)登記事項証明書等(取得先:法務局)

(3)売買契約書の写し(取得先:売主)

(4)被相続人居住用家屋等確認書(取得先:市区町村)

(5)戸建の耐震基準適合証明書または建設住宅性能評価書の写し(取得先:建築士)

3.所有期間10年超の居住用財産を譲渡(売却)した場合の軽減税率の特例

この制度は、個人がその年の1月1日において所有期間が10年超の以下のような居住用財産を売却した場合に適用されます。

①現在、自分が住んでいる住宅

②以前、自分が住んでいた住宅で自分が住まなくなった日から3年後の12月31日までに売却

③①や②の住宅及びその家屋と共に譲渡された敷地

④災害によって滅失した①の住宅の敷地で、その住宅が滅失しなかったら、その年の1月1日における所有期間が10年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡したものに限ります。

この特例は前で説明した3000万円特別控除と合わせて利用可能です。所有期間10年超という条件以外は、3000万円特別控除の要件と同じで、平成25年より復興特別所得税が所得税の2.1%かかるのも同じです。

3000万円特別控除後の譲渡所得のうち6000万円以下の部分・・・10%(他に住民税4%)

3000万円特別控除後の譲渡所得のうち6000万円超の部分 ・・・15%(他に住民税5%)

カテゴリ:

タグ: 不動産売却, 不動産売却の節税, 不動産査定, 大野城市, 居住用不動産売却の3000万円特別控除, 所有期間10年超の居住用不動産売却軽減税率, 春日市, 相続した空き家売却の3000万円特別控除, 福岡, 福岡市