2017.12.04

不動産売却の税金が激減する特別控除と特例!節税の基礎知識③

不動産売却の税金には、居住用の不動産売却、事業用の不動産売却、買い替え、空き家の売却などの不動産売却にかかる税金の特例や控除がたくさんあります。今回は、不動産売却にかかる税金に多大な影響を与える特例と控除についてお伝えします。

目次(下記項目をクリックすると移動します)

1.よく使われる不動産売却の税金の特例と控除とは?

よく使われる不動産売却の税金の特例や控除には下記のようなものがあります。

・居住用財産売却の3000万円特別控除

・相続した空き家売却の3000万円特別控除

・所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

2.不動産売却の税金の特例と控除解説

それでは、よく使われる不動産売却の税金の特例と控除を解説していきます。

2-1.居住用財産売却の3000万円特別控除

居住用財産とは、実際に住んでいるマイホームのことで、居住用財産を売却した場合、所有期間に関わらず譲渡所得から最高3,000万円までを控除できる特例です。

一番利用される方が多い控除で、不動産売却時の税負担を軽くする特別控除ですので、しっかり覚えておいて下さい。

ポイントは下記の通りです。

①住宅ローン控除と併用できません。買い替え(住み替え)の方は注意が必要です。

②転居してから3年後の12月31日までに、戸建やマンションなどの居住していた家屋と土地を売却する方が対象で、この期間内に賃貸、または事業用で利用していても大丈夫です。

③災害などで居住していた家屋が滅失した場合は、災害があった日から3年を経過する12月31日までに、その敷地だけを売却しても対象になります。

④転居後に建物を解体した場合は、転居して3年後の12月31日までか、解体後1年以内か早い方までに不動産売却すれば特例の対象になりますが、解体後に敷地を賃貸したり、事業で利用すると特例の適用が受けられなくなります。

⑤特定の親族(配偶者、親・子・孫などの直系血族、生計を一にする親族、売却後にその住宅に居住する親族)や同族会社(本人、配偶者、直径血族や生計を一にする親族が主宰する同族会社)への売却は特別控除の適用になりません。

⑥居住用財産の特例は3年に1度だけしか適用されません。譲渡の日は、原則として引渡した日ですが、契約した日を譲渡の日とすることができます。

2-2.相続した空き家売却の3000万円特別控除

相続した空き家売却の3000万円特別控除とは、相続した空き家を家屋の取り壊し(解体)もしくは耐震リフォーム後に売却する場合、マイホームと同様に3000万円の特別控除を受けられるというものです。

相続した空き家売却の特別控除は、空き家の放置による周辺の生活環境への悪影響を防止するとともに空き家の有効活用を促進するため、空き家発生の最大の要因である「相続」によって取得した古い空き家の売却について、一定要件を満たせば、「2-1.居住用財産売却の3,000万円特別控除」が適用されるというものです。

下記が適用の要件です。

①適用期間は平成28年4月1日~平成31年12月31日までの間で、かつ、相続の時からその相続の開始があった日以後3年を経過する日の属する年の12月31日までの間に譲渡(売却)したものに限られます。すでに相続が発生している場合には、平成25年1月2日以後の相続から適用となります。

②相続人(売却する人)の要件は、相続または遺贈(死因贈与を含む)により取得した相続人であること

③家屋の要件は以下の通りです。

(1)相続の開始直前において被相続人が一人で住んでいた住宅であること

(2)旧耐震基準の昭和56年5月31日以前に建築された家屋であること

(3)分譲マンションはNG

(4)相続してから譲渡(売却)の時まで事業や賃貸、居住で使用されていないこと

④特例の対象となる不動産売却は、以下の要件があります。

(1)土地建物の売却代金が1億円以下

(2)戸建売却の際は新耐震基準を満たす(耐震補強)ようにリフォームされていること。(耐震適合証明書取得)

(3)土地売却の際は建物解体後、更地になった土地

⑤手続き

相続した空き家売却の3,000万円特別控除は、確定申告時に下記の書類の添付が必要です。

(1)譲渡所得金額の計算に関する明細書(作成し、確定申告書に添付)

(2)登記事項証明書等(取得先:法務局)

(3)売買契約書の写し(取得先:売主)

(4)被相続人居住用家屋等確認書(取得先:市区町村)

(5)戸建の耐震基準適合証明書または建設住宅性能評価書の写し(取得先:建築士)

2-3.所有期間10年超の居住用財産を譲渡(売却)した場合の軽減税率の特例

この制度は、個人がその年の1月1日において所有期間が10年超の以下のような居住用財産を売却した場合に適用されます。

①現在、自分が住んでいる住宅

②以前、自分が住んでいた住宅で自分が住まなくなった日から3年後の12月31日までに売却

③①や②の住宅及びその家屋と共に譲渡された敷地

④災害によって滅失した①の住宅の敷地で、その住宅が滅失しなかったら、その年の1月1日における所有期間が10年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡したものに限ります。

この特例は前で説明した3000万円特別控除と合わせて利用可能です。所有期間10年超という条件以外は、3000万円特別控除の要件と同じで、平成25年より復興特別所得税が所得税の2.1%かかるのも同じです。

3000万円特別控除後の譲渡所得のうち6000万円以下の部分・・・10%(他に住民税4%)

3000万円特別控除後の譲渡所得のうち6000万円超の部分 ・・・15%(他に住民税5%)

3.不動産売却の税金控除の計算例

2パターンのよくある事例で、不動産売却した場合に控除がある場合と控除がない場合の譲渡所得税と住民税を計算してみましょう。

新築マンションを購入して居住していた場合を想定しています。居住期間が10年超になると、次回のブログで紹介する軽減税率の特例が使えるので、今回は10年ちょうどで超えないことにします。

税額を計算するために、まずは「譲渡価額」「取得費」「譲渡費用」「譲渡所得」を出していきましょう。

3-1.居住用財産売却の3,000万円特別控除がある場合

<譲渡価額>

譲渡価額=売却価格4,000万円+固定資産税清算金10万円=4,010万円

<取得費>

減価償却費=建物の購入価格1,900万円×0.9×0.015×10=256.5万円

取得費=土地の購入価格1,900万円+建物の購入価格1,900万円-減価償却費256.5万円=3,543.5万円

<譲渡費用>

仲介手数料=(売却価格4,000万円×3%+6万円)×1.08(消費税)=136万800円

売却想定価格4,000万円より印紙税=1万円

譲渡費用=仲介手数料136万800円+印紙税1万円=137万800円

<譲渡所得>

譲渡所得=譲渡価額4,010万円-取得費3,543.5万円-譲渡費用137万800円=329万4,200円

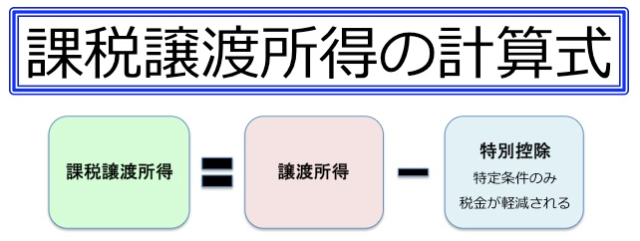

次に課税譲渡所得を計算します。この場合、居住していたマイホームを売却するため、居住用財産の3,000万円特別控除が受けられます。

上記を踏まえて、課税譲渡所得を計算してみましょう。

<課税譲渡所得>

譲渡所得は329万4,200円なので、居住用財産の特別控除3,000万円なので全額控除、控除額は329万4,200円です。

課税譲渡所得=譲渡所得329万4,200円-特別控除329万4,200円=0円

課税譲渡所得がプラスになっていないので、この場合は20.315%の税率をかけるまでもなく、税金が発生しません。この事例だと、居住用の住宅を売却した時の譲渡所得税と住民税は【0円】です。

次に、先ほどのマンションが、住まなくなって4年経過した場合はどうなるでしょう。事例1と異なるポイントは、「住まなくなってから4年が経過」しているので、居住用財産売却の3,000万円特別控除が使えないということです。

これを踏まえて、特別控除の影響がある「課税譲渡所得」の算出を行ってみましょう。

3-2.居住用財産売却の3,000万円特別控除がない場合

<課税譲渡所得>

課税譲渡所得=譲渡所得329万4,200円-特別控除0円=329万4,200円→1,000円未満切り捨て→329万4,000円

所有して5年を超えているため、税率は長期譲渡所得に対する税率になります。

<税額>

長期譲渡所得の税率=所得税15.315%・住民税5%

所得税=課税譲渡所得329万4,000円×15.315%=50万4,476.1円→100円未満切り捨て→50万4,400円

住民税=課税譲渡所得329万4,000円×5%=16万4,700円→100円未満切り捨て→16万4,700円

譲渡所得税50万4,400円+住民税16万4,700円=合計税額66万9,100円

つまり、この場合の譲渡所得税と住民税は、特別控除を受けられなかっただけで、税額の差が66万9,100円になります。

4.まとめ

今回は、不動産売却の税金でよく使われる特別控除と特例を3つだけ取り上げました。

相続した空き家売却の3000万円特別控除についても、未来テラスでは適用事例が数件ありますので、お気軽にご相談ください。

不動産売却の税金については特別控除と特例まで理解されておけば、売却して損をした時の繰越控除や居住用財産の買換え特例などは、税理士や税務署での相談で問題ないかと思います。

↓↓↓関連ブログはコチラ↓↓↓

二次相続で相続税12倍!平均寿命で配偶者控除、相続対策を考える

不動産相続の落とし穴!不動産投資の相続対策でよくある3つの失敗

次のようなことでお悩みの方は、福岡県大野城市、春日市、福岡市周辺のお客様はもちろん、その他の地域の方も、不動産の無料査定、無料相談会実施中です。

未来テラスは、ご提案に自信がありますので、まずはお気軽にご相談ください。

<読者になるボタン>

右上にある読者になるボタンにメールアドレスを登録すると、ブログ更新をメールでお知らせしますので、ご登録よろしくお願いします。

<主なご相談内容>

相続、遺産分割協議、相続対策、介護、老後資金不足、空き家、離婚、転勤、ローン、海外不動産、不動産投資、弁護士・税理士・司法書士紹介など

お電話は、092-589-0555 です。

今回は以上になります。それではみなさま、「See you!」